वापस जायें / Back

राजस्व एवं बजट

शब्दावली

बजट - सरकार के अनुमानित आय-व्यय का लेखा-जोखा सरकार का बजट कहलाता है.

बजट घाटा एवं घाटे का बजट – जब बजट में अनुमाति आय से अनुमानित व्यय अधिक होता है तो इस आधिक्य को बजट का घाटा कहते हैं जिसकी पूर्ति उधार लेकर की जाती है, और ऐसे बजट को घाटे का बजट कहते हैं.

हीनार्थ प्रबंधन – जब सरकार बजट के घाटे को केन्द्रीय बैंक से ऋण लेकर अथवा अतिरिक्त मुद्रा जारी करके पूरा करती है तो इसे घाटे की वित्त व्यवस्था या हीनार्थ प्रबंधन कहते हैं.

राजस्व घाटा – जब राजस्व व्यय राजस्व आय से अधिक हो तो इस आधिक्य को राजस्व घाटा कहते हैं.

राजकोषीय घाटा – सरकार के समस्त व्यय में से समस्त राजस्व घटाने पर राजकोषीय घाटा प्राप्त होता है. इसमें ऋण शामिल नहीं हैं. बजट घाटे में ऋण जोड़ने पर राजकोषीय घाटा मिलता है. इसमें बाज़ार ऋण, लघु बचत, भविष्य निधि, वाह्य ऋण एवं बजटीय घाटा शामिल हैं.

प्राथमिक घाटा – प्राथमिक घाटा राजकोषीय घाटे का एक हिस्सा होता है. राजकोषीय घाटा पूरा करने के मकसद से ली गई उधारी पर सरकार को जो ब्याज देना पड़ता है, उसे राजकोषीय घाटे में से घटाने से हासिल आंकड़ा प्राथमिक घाटा होता है.

मौद्रीकृत घाटा – यह बजट घाटे को पूरा करने के लिए मुद्रा की पूर्ति में वृध्दि अर्थात् छापी जाने वाली नयी मुद्रा को प्रदर्शित करता है. यह केन्द्र सरकार के लिये रिज़र्व बैंक की शुध्द साख में होने वाली वृध्दि है.

सब्सिडी या अनुदान – सरकार जब किसी व्यक्ति या संस्था को वित्तीय सहायता देती है तो उसे सब्सिडी या अनुदान कहते हैं. यह गरीबों को कम कीमत पर वस्तुएं या सेवाएं उपलब्ध कराने के लिये, कीमतों पर नियंत्रण रखने के लिये, उद्योगों को समर्थन और बढ़ावा देने के लिये, आदि कारणों से किया जाता है.

प्रत्यक्ष कर - ऐसा कर जिसका बोझ प्रत्यक्ष रूप से व्यक्ति (व्यक्तिगत आयकर) और फर्म (निगम कर) पर पड़ता है. अन्य प्रत्यक्ष करों जैसे संपत्ति कर, उपहार कर और सम्पदा शुल्क आदि का राजस्व में होने वाली आय में कभी बहुत महत्व नहीं रहा है. इसीलिए इसे बहुधा 'कागजी कर' ही कहा जाता है.

अप्रत्यक्ष कर - ऐसे कर जो किसी व्यक्ति पर लगाये जाते हैं पर उनका भुगतान अन्य के व्दारा किया जाता है जैसे – उत्पाद शुल्क (देश के भीतर उत्पादित वस्तुओं पर लगाए गए शुल्क), सीमा शुल्क (भारत में आयात किए जाने वाली अथवा भारत में निर्यात की जाने वाली वस्तुओं पर लगाए गए कर) और सेवा शुल्क शामिल होते है.

कर अपवंचन – जब आय-व्यय को छिपाकर अवैध रूप से कर बचाया जाता है.

कराघात – कर अदा करने वाले पहले व्यक्ति पर पड़ने वाले कर के भार को कराघात कहा जाता है. वह इसे किसी अन्य पर अंतरित भी कर सकता है. उदाहरण के लिये विक्रय कर वस्तुओं को विक्रय करने वाले व्यक्ति से वसूल किया जायेगा परन्तु विक्रय करने वाला व्यक्ति इसे वस्तु की कीमत में शामिल करके खरीददार से वसूल कर लेता है.

करापात – कर अदा करने वाले अंतिम व्यक्ति पर पड़ा कर का भार जिसे वह किसी अन्य पर अंतरित नहीं कर सकता, करापात कहलाता है.

केन्द्रत सरकार की निधियां –

सरकार कि प्राप्तियों और व्यय को संविधान के अनुसार तीन खातों में रखा जाता हैं —

- संचित निधि

- लोक लेखा निधि

- आकस्मिकता निधि

संचित निधि – भारत सरकार का समस्त राजस्व चाहे वह कर के रूप हो अथवा अन्यथा हो संविधान के अनुच्छेकद 266 (1) के अंतर्गत भारत की संचित निधि में जमा किए जाते हैं. इसी प्रकार भारत सरकार व्दारा लिए गए समस्त ऋण चाहे वे आंतरिक हों अथवा वाह्य भी भारत की संचित निधि में जमा किए जाते हैं. संचित निधि से व्यय संसद की अनुमति से ही किया जा सकता है. संचित निधि में से व्यय 2 प्रकार का होता है - भारित एवं मतदेय. भारित का अर्थ उस व्यय से हैं जिसे करने के लिए भारत सरकार बाध्य है. इसपर संसद में मतदान नहीं होता. मतदेय का अर्थ है वह व्यय जिसपर संसद में मतदान होता है.

निम्नलिखित प्रकार के व्यय भारित हैं —

- राष्ट्रपति के वेतन और भत्ते.

- राज्य सभा के अध्यक्ष तथा उपाध्यक्ष एवं लोक सभा के अध्यक्ष तथा उपाध्यक्ष के वेतन व भत्ते.

- सर्वोच्च न्यायलय के न्यायाधीशों के वेतन व भत्ते.

- उच्च न्यायालय के न्यायधीशों के वेतन भत्ते.

- भारत के नियंत्रक एवं महालेखापरीक्षक के वेतन भत्ते एवं पेंशन.

- संघ लोक सेवा आयोग के अध्यक्ष तथा सदस्यों के वेतन भत्ते एवं पेंशन .

- ऐसे ऋण जिनके लिए भारत सरकार उत्तरदायी है.

- अदालत या न्यायधिकरण के फैसले के पालन में भुगतान.

लोक लेखा निधि – ऐसे सभी लोकधन जो संचित निधि में जमा नहीं होते परन्तु. भारत सरकार व्दारा प्राप्त किए जाते हैं लोक लेखा में जमा किए जाते हैं. वे मूलत: भारत सरकार के ऋण हैं जो संचित निधि में शामिल नही हैं. क्योंकि यह भारत सरकार की साधारण प्राप्तियां नहीं है इसलिये इनकी निकासी के लिए संसद की अनुमति की आवश्यकता नही हैं. उदाहरण के लिए कर्मचारियों की भविष्य निधि की राशि.

आकस्मिकता निधि – संविधान के अनुच्देमद 267(1) के अंतर्गत संसद विधि व्दारा एक आकस्मिकता निधि बना सकती है जो एक पेशगी की रूप में होगी और जिसमें से राष्ट्रपति समय-समय पर संसद की मंजूरी की प्रत्याशा में ऐसे व्यय की अनुमति दे सकेंगे जो पूर्व से अपेक्षित नहीं थे. यह समस्त व्यय बाद में संविधान के अनुच्छेद 115 एवं 116 के अंतर्गत संसद की मंजूरी के लिये रखे जायेंगे.

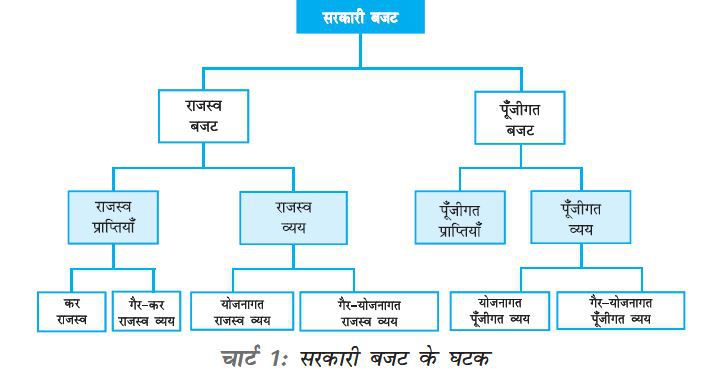

सरकारी बजट के घटक - बजट के दो प्रमुख घटक हैं: (i) राजस्व बजट (ii) पूंजीगत बजट.

राजस्व लेखा - राजस्व बजट में सरकार की चालू प्राप्तियां और उन प्राप्तियों से किए जाने वाले व्यय के विवरण को दर्शाया जाता है -

- राजस्व प्राप्तियां – राजस्व प्राप्तियां सरकार की वह प्राप्तियां है जो गैर – प्रतिदेय हैं अर्थात इसे पाने के लिए सरकार से पुनः दावा नहीं किया जा सकता है. इसे कर और गैर कर राजस्व में विभक्त किया जाता है –

- कर राजस्व - में कर की प्राप्तियां और सरकार व्दारा लगाए गए अन्य शुल्क शामिल होते हैं. कर राजस्व जो कि राजस्व प्राप्तियों का एक महत्वपूर्ण घटक है, में मुख्य रूप से प्रत्यक्ष कर और अप्रत्यक्ष कर होते हैं-

- प्रत्यक्ष कर - ऐसा कर जिसका बोझ प्रत्यक्ष रूप से व्यक्ति (व्यक्तिगत आयकर) और फर्म (निगम कर) पर पड़ता है. अन्य प्रत्यक्ष करों जैसे संपत्ति कर, उपहार कर और सम्पदा शुल्क आदि का राजस्व में होने वाली आय में कभी बहुत महत्व नहीं रहा है. इसीलिए इसे बहुधा कागजी कर ही कहा जाता है.

- अप्रत्यक्ष कर - ऐसे कर जो किसी व्यक्ति पर लगाये जाते हैं पर उनका भुगतान अन्य के व्दारा किया जाता है जैसे – उत्पाद शुल्क (देश के भीतर उत्पादित वस्तुओं पर लगाए गए शुल्क), सीमा शुल्क (भारत में आयात किए जाने वाली अथवा भारत में निर्यात की जाने वाली वस्तुओं पर लगाए गए कर) और सेवा शुल्क शामिल होते है.

- गैर – कर राजस्व - केंद्र सरकार के गैर – कर राजस्व के अन्तर्गत मुख्य रूप से आते हैं —

- ब्याज प्राप्तियां – यह केंद्र सरकार के व्दारा राज्य सरकार एवं अन्य सरकारी संस्थान को दिए गए ऋण से प्राप्त ब्याज है.

- सरकार के निवेश से प्राप्त लाभांश और लाभ – यह केंद्र सरकार के, सरकारी, अर्धसरकारी एवं निजी कंपनियों में निवेश से प्राप्त आय है

- सरकार व्दारा प्रदान की गई सेवाओं से प्राप्त शुल्क.

- सहायता अनुदान - इसके अन्तर्गत विदेशों और अंतरराष्ट्रीय संगठनों व्दारा प्रदान किए जाने वाले सहायता अनुदान को शामिल किया जाता हैं.

- राजस्व व्यय – राजस्व व्यय केंद्र सरकार की भौतिक या वित्तीय परिसम्पतियों के सृजन के अतिरिक्त अन्य उद्देश्यों के लिए किया जाता है. राजस्व व्यय का सम्बन्ध सरकारी विभागों के सामान्य कार्यों तथा विविध सेवाओं, सरकार व्दारा उपगत ऋण ब्याज अदायगी, राज्य सरकारों और अन्य संस्थाओं को प्रदत्त अनुदान आदि पर किए गए व्यय होते हैं. बजटीय दस्तावेज में कुल राजस्व व्यय को योजनागत और गैर योजनागत मदों में बांटा जाता है-

- योजनागत राजस्व व्यय का सम्बन्ध केंद्रीय योजनाओं (पंचवर्षीय योजनाओं) और राज्यों और संघ शासित प्रदेशों की योजना के लिए केंद्रीय सहायता है.

- गैर योजनागत राजस्व व्यय - गैर योजनागत व्यय के मुख्य मदों में ब्याज अदायगी, प्रतिरक्षा सेवाएं, उपदान, वेतन और पेंशन आते है. ब्याज अदायगी गैर योजनागत राजस्व व्यय का एक सबसे बड़ा घटक होता है. प्रतिरक्षा व्यय गैर योजनागत व्यय का दूसरा सबसे बड़ा घटक है.

पूंजीगत लेखा - पूंजीगत बजट केंद्रीय सरकार की परिसंपत्तियों के साथ साथ दायित्वों से सम्बंधित राशियों का लेखा है –

- पूंजीगत प्राप्तियां – सरकार की वे सभी प्राप्तियां जो दायित्वों का सृजन करती हैं या वित्तीय परिसंपत्तियों को कम करती हैं पूंजीगत प्राप्तियां कहलाती हैं.

- ऋण पूंजी प्राप्तियां – यह मुख्य रूप से सार्वजनिक कर्ज है. इसमें सरकार व्दारा जनता से लिए कर्ज, बाजार ऋण, ट्रेजरी बिल की बिक्री के व्दारा रिज़र्व बैंक और व्यवसायिक बैंकों से ऋण, विदेशी सरकारों तथा अंतरराष्ट्रीय संगठनों से प्राप्त कर्ज आदि शामिल हैं.

- गैर-ऋण पूंजी प्राप्तियां – इसके अन्तर्गत लघु बचतें (डाकघर बचत खाता,राष्ट्रीय बचत प्रमाण पत्र आदि शामिल हैं), भविष्य निधि और सार्वजनिक उपक्रम (पी. एस. यू.) के शेयरों की बिक्री से प्राप्त निवल प्राप्तियां शामिल हैं. इसे सार्वजनिक क्षेत्र के उपक्रम का विनिवेश कहा जाता है.

- पूंजीगत व्यय - ये सरकार के वे व्यय हैं जिसके परिणामस्वरूप भौतिक या वित्तीय परिसम्पतियों का सृजन होता है या वित्तीय दायित्वों में कमीं होती हैं. पूंजीगत व्यय के अन्तर्गत भूमि अधिग्रहण, भवन निर्माण, मशीनरी, उपकरण शेयरों में निवेश और केंद्र सरकार के व्दारा राज्य सरकारों एवं संघ शासित प्रदेशों, सार्वजनिक उपक्रमों तथा अन्य पक्षों को प्रदान किए गए ऋण और अग्रिम संबंधी व्ययों को शामिल किया जाता है. पूंजीगत व्यय को भी बजट दस्तावेज में योजना और गैर योजनागत व्यय के रूप में वर्गीकृत किया जाता हैं. पूंजीगत व्यय का सम्बन्ध केंद्रीय योजना और राज्य तथा संघ शासित प्रदेशों की योजनाओं के लिए केंद्रीय सहायता से होता हैं. गैर योजनागत पूंजीगत व्यय में सरकार व्दारा प्रदत्त विविध सामान्य, सामाजिक और आर्थिक सेवाओं पर व्यय शामिल होते हैं.

नई आर्थिक नीति (1991) में आर्थिक सुधार -

1991 में तत्कालीन केंद्रीय वित्त मंत्री डॉ मनमोहन सिंह ने नई आर्थिक नीति (New Economic policy) घोषित की जिसके मुख्य उद्देश्य थे:

- भारतीय अर्थव्यवस्था को वैश्वीकरण के मैदान में उतारने के साथ इसे बाजार के रुख के अनुरूप बनाना.

- मुद्रास्फीति की दर को नीचे लाना और भुगतान असंतुलन को दूर करना.

- आर्थिक विकास दर को बढ़ाना और पर्याप्त विदेशी मुद्रा भंडार का निर्माण करना.

- आर्थिक स्थिरीकरण को प्राप्त करने के साथ-साथ सभी प्रकार के अनावश्यक प्रतिबंधों को हटाकर एक बाजार अनुरूप अर्थव्यवस्था के लिए आर्थिक परिवर्तिन करना.

- प्रतिबंधों को हटाकर, माल, सेवाओं, पूंजी, मानव संसाधन और प्रौद्योगिकी के अंतरराष्ट्रीय प्रवाह की अनुमति प्रदान करना.

- अर्थव्यवस्था के सभी क्षेत्रों में निजी कंपनियों की भागीदारी बढ़ाना. सरकार के लिए आरक्षित क्षेत्रों की संख्या को घटाकर 3 कर दिया गया.

नयी आर्थिक नीति के तहत निम्नलिखित कदम उठाए गए:

- उदारीकरण –

- वाणिज्यिक बैंकों व्दारा ब्याज दर का स्वयं निर्धारण.

- लघु उद्योग (एसएसआई) के लिए निवेश सीमा में वृध्दि.

- पूंजीगत सामान के आयात की स्वतंत्रता.

- उद्योगों के विस्तार और उत्पादन के लिए स्वतंत्रता.

- प्रतिबंधित कारोबारी प्रथाओं का उन्मूलन - एकाधिकार एवं प्रतिबंधात्मक व्यापार प्रथा (एमआरटीपी) अधिनियम 1969 के प्रतिबंध कम मिए गए.

- औद्योगिक लाइसेंस और पंजीकरण को समाप्त करना – परन्तु परिवहन और रेलवे, परमाणु खनिजों का खनन एवं परमाणु ऊर्जा के लिऐ लाइसेंस अभी भी आवश्यक है.

- निजीकरण -

- शेयरों की बिक्री: भारत सरकार ने सार्वजनिक क्षेत्र के उपक्रमों के शेयरों को सार्वजनिक और वित्तीय संस्थानों को बेच दिया, उदाहरण के लिए सरकार ने मारुति उद्योग लिमिटेड के शेयर बेच दिए. बेचे गए ये शेयर निजी उद्यमियों के हाथ में चले गए.

- पीएसयू में विनिवेश: सरकार ने उन पीएसयू में विनिवेश की प्रक्रिया शुरू कर दी थी जो घाटे में चल रहे थे. सरकार ने 30000 करोड़ रूपये की कीमत के उद्यमों को निजी क्षेत्र को बेच दिया.

- सार्वजनिक क्षेत्र का न्यूनीकरण: बड़ी संख्या में उद्योगों को निजी क्षेत्रों के लिए आरक्षित कर दिया गया था, पीएसयू के लिये आरक्षति क्षेत्रों की संख्या 17 से घटाकर 3 कर दी गयी. यह तीन क्षेत्र हैं - परिवहन और रेलवे, परमाणु खनिजों का खनन, परमाणु ऊर्जा

- वैश्वीकरण –

- आयात दरों में कटौती.

- दीर्घकालिक व्यापार नीति – इस नीति की मुख्य विशेषताएं इस प्रकार हैं:

- उदार नीति

- विदेशी व्यापार पर सभी प्रकार के नियंत्रण हटा दिए गए है

- बाजार में खुली प्रतियोगिता को प्रोत्साहित किया गया.

- मुद्रा की आंशिक परिवर्तनशीलता.

- विदेशी निवेश की इक्विटी सीमा में बढोत्तरी.

विभिन्न प्रकार के कर

- निगम कर – यह निगम या कंपनियों पर लगाया गया कर है.

- आयकर – किसी व्यिक्ति की आय पर लगाया गया कर.

- उत्पाक शुल्क – वस्तुाओं के उत्पादन पर लगाया गया कर.

- सेवा कर - सेवाओ पर लगाया गया कर.

- संपत्ति कर - अचल एवं चल संपत्ति पर लगाया गया कर.

- उपहार कर – उपहार लेने वाले व्यक्ति पर लगाया गया कर.

वस्तु एवं सेवा कर (GST)

गुड्स एंड सर्विसिज़ टैक्स या वस्तु एवं सेवा कर भारत में 1 जुलाई 2017 से लागू एक महत्वपूर्ण अप्रत्यक्ष कर व्यवस्था है. सरकार व कई अर्थशास्त्रियों ने इसे स्वतंत्रता के पश्चात् सबसे बड़ा आर्थिक सुधार बताया है. इससे केन्द्र एवम् विभिन्न राज्य सरकारों व्दारा भिन्न भिन्न दरों पर लगाए जा रहे विभिन्न करों को हटाकर पूरे देश के लिए एक ही अप्रत्यक्ष कर प्रणाली लागू की गई है जिससे भारत को एकीकृत साझा बाजार बनाने में मदद मिलेगी. भारतीय संविधान में इस कर व्यवस्था को लागू करने के लिए संशोधन किया गया है.

दिनांक 1 जुलाई 2017 से पूर्व किसी भी सामान पर केंद्र एवं राज्य सरकार के व्दारा कई तरह के अलग-अलग कर लगाती थीं लेकिन जीएसटी आने से सभी तरह के सामानों पर एक जैसा ही कर लगाया गया है. पूर्व में किसी भी सामान पर 30 से 35% तक कर देना पड़ता था. कुछ चीजों पर तो कर 50% से ज्यादा होता था. जीएसटी आने के बाद यह कर अधिकतम 28 प्रतिशत हो गया है. पहले भारतवासी 17 अलग-अलग तरह के कर चुकाते थे जबकि जीएसटी लागू होने के बाद केवल एक ही तरह का कर दिया जाएगा. इसके लागु होते ही एक्साइज ड्यूटी, सर्विस टैक्स, वैट, मनोरंजन कर, लग्जरी कर जैसे बहुत सारे कर खत्म हो गए.

जीएसटी लागू होने के बाद किसी भी सामान और सेवा पर कर वहीं लगेगा जहां वह बिकेगा. जीएसटी परिषद ने 66 तरह के प्रोडक्ट्स पर टैक्स की दरें घटाई हैं. जीएसटी टैक्स दर के केवल चार गैर स्लैब हैं – 5%, 12%, 18% एवं 28%.

पेट्रोल, शराब एवं बिजली जीएसटी के दायरे से बाहर रखे गये हैं.

जी.एस.टी. के प्रकार –

- सेन्ट्रेल जीएसटी (CGST) – जो केन्द्रक सरकार वसूलेगी

- स्टेटट जीएसटी (SGST) – जो राज्यक सरकार अपने यहां होने वाले कारोबार पर वसूलेगी

- इंटीग्रेटेड जीएसटी (IGST) – कोई कारोबार अगर 2 राज्यों के मध्य होगा तो उसपर आईजीएसटी वसूला जायेगा. इसे केन्द्र सरकार वसूलेगी और इसे दोनो राज्यों में समान अनुपात में बांट दिया जायेगा.

कर की प्रकृति

जीएसटी एक मूल्य वर्धित कर है जो कि विनिर्माता से लेकर उपभोक्ता तक वस्तुओं और सेवाओं की आपूर्ति पर एक एकल कर है. प्रत्येक चरण पर भुगतान किये गये इनपुट करों का लाभ मूल्य संवर्धन के बाद के चरण में उपलब्ध होगा जो प्रत्येक चरण में मूल्य संवर्धन पर जीएसटी को आवश्यक रूप से एक कर बना देता है. अंतिम उपभोक्ताओं को इस प्रकार आपूर्ति श्रृंखला में अंतिम डीलर व्दारा लगाया गया जीएसटी ही वहन करना होगा.

जीएसटी के लाभ

- व्या पार और उद्योग के लिए

- आसान अनुपालन, पारदर्शिता

- कर दरों और संरचनाओं की एकरूपता

- करों पर कराधान (कैसकेडिंग) की समाप्ति

- प्रतिस्पधर्धा में सुधार

- विनिर्माताओं और निर्यातकों को लाभ

- केन्द्र और राज्य सरकारों के लिए

- सरल और आसान प्रशासन

- कदाचार पर बेहतर नियंत्रण

- अधिक राजस्व निपुणता

- उपभोक्ताओं के लिए

- वस्तुओं और सेवाओं के मूल्य के अनुपाती एकल एवं पारदर्शी कर

- समग्र कर भार में राहत

जीएसटी काउंसिल – इसके अध्यक्ष केन्द्रीय वित्त मंत्री होते हैं और सभी राज्यों में मुख्यमंत्री इसके सदस्य हैं. यह परिषद जीएसटी दरों सहित सभी महत्वनपूर्ण निर्णय करती है.